- 2022年4月~12月末のSBI証券SBIラップ運用成績公開(2022/12/30)

- SBI証券のSBIラップ運用成績公開(2022/12/24)

- SBI証券のSBIラップ運用成績公開(2022/12/17)

- 資産構成比率に変化あり!SBI証券のSBIラップ運用成績公開(2022/12/10)

- SBI証券のSBIラップ運用成績公開(2022/12/03)

- SBI証券のSBIラップ運用成績公開(2022/11/26)

- 資産構成比率に少し変更あり SBI証券のSBIラップ運用成績公開(2022/11/19)

- 資産構成比率に変化あり!SBI証券のSBIラップ運用成績公開(2022/11/12)

- SBI証券のSBIラップ運用成績公開(2022/11/5)

- SBI証券のSBIラップ運用成績公開(2022/10/29)

- SBI証券のSBIラップ運用成績公開(2022/10/22)

- SBI証券のSBIラップ運用成績公開(2022/10/15)

- 資産構成比率に変化あり!SBI証券のSBIラップ運用成績公開(2022/10/08)

- SBI証券のSBIラップ運用成績公開(2022/10/01)

- SBI証券のSBIラップ運用成績公開(2022/9/24)

- SBI証券のSBIラップ運用成績公開(2022/9/17)

- 資産構成比率に変化あり!SBI証券のSBIラップ運用成績公開(2022/9/10)

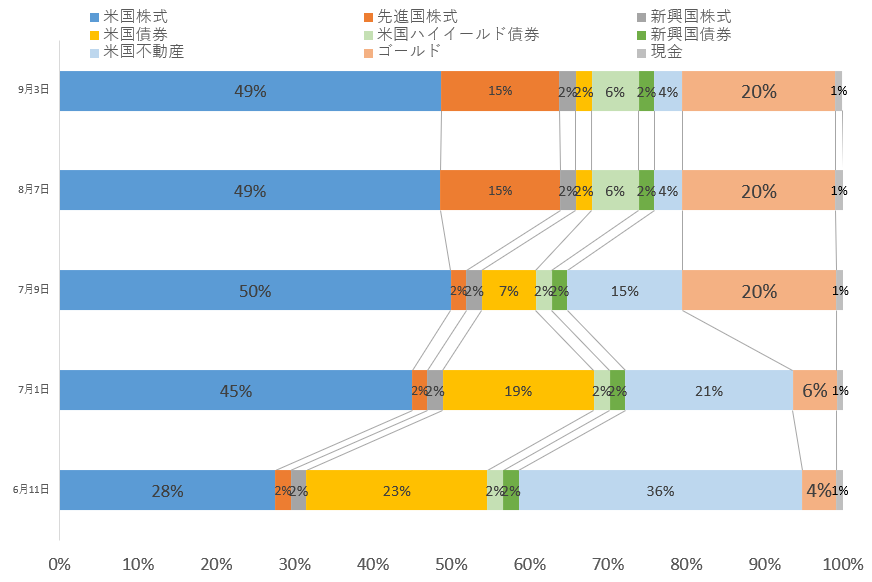

- SBI証券のSBIラップ運用成績公開(2022/9/3)

- SBI証券のSBIラップ運用成績公開(2022/8/27)

- SBI証券のSBIラップ運用成績公開(2022/8/20)

- SBI証券のSBIラップ運用成績公開(2022/8/13)

- SBI証券のSBIラップ運用成績公開(2022/8/13)

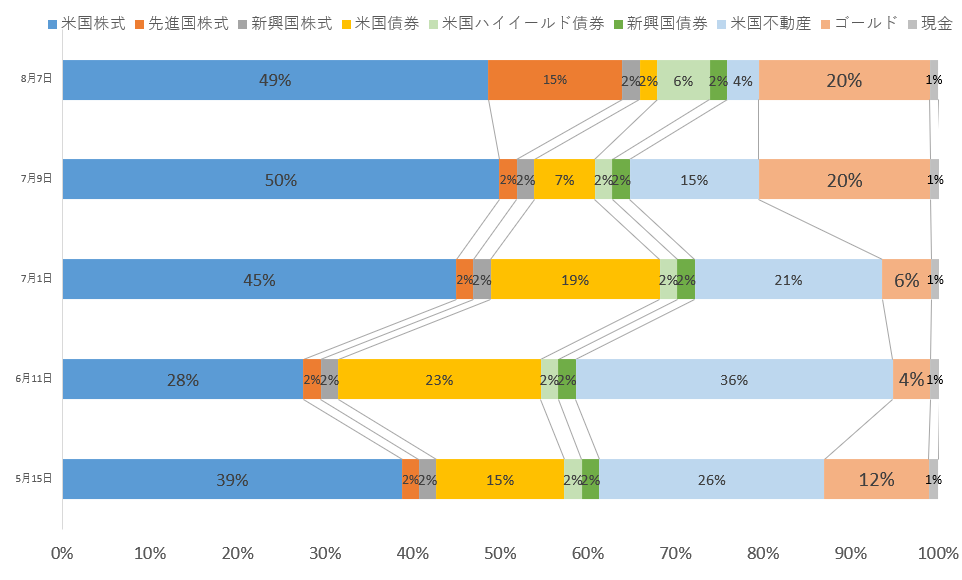

- 2022/8/7 SBIラップ運用成績

- 2022年7月30日 SBIラップ運用成績

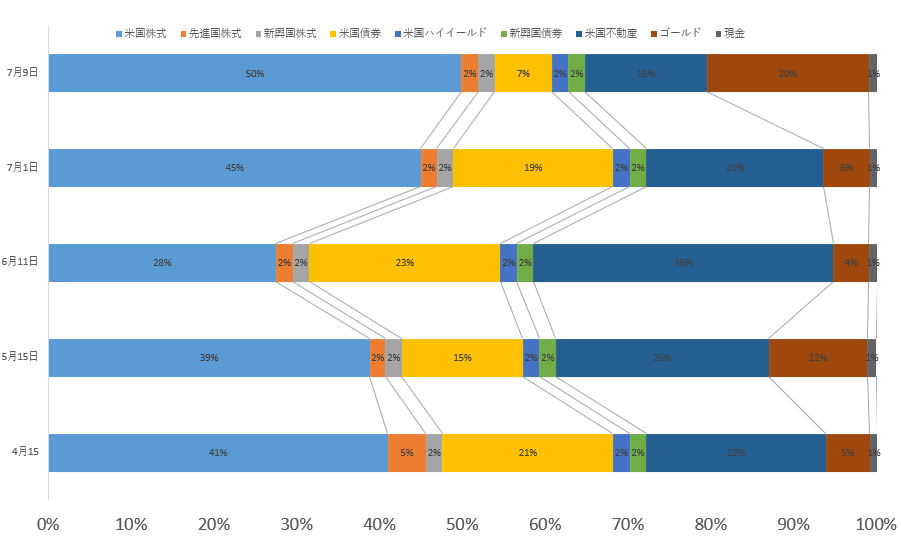

- 2022年7月9日 SBIラップ運用成績

- 2022年7月2日 SBIラップ運用成績

- 2022年6月11日SBIラップ運用成績

- 2022年5月15日SBIラップ運用成績

- SBIラップとは

2022年4月~12月末のSBI証券SBIラップ運用成績公開(2022/12/30)

2022年4月17日にSBIラップへ一括入金を行い、12月30日を迎えました。その間、追加入金や出金をすることなくSBIラップへ運用を一任した結果

評価損益は”ー2.63%”となりました。

同期間における他の指数を確認してみると

S&P500:ー13~14%程度

eMAXIX Xlim米国株式(S&P500):ー8%程度

eMAXIX Xlim全世界株式(オールカントリー):ー7%程度

日経225:ー1~2%程度

という感じです。

SBIラップはメイン資産が米国および先進国株式で運用していることを踏まえると、善戦したのではないでしょうか。

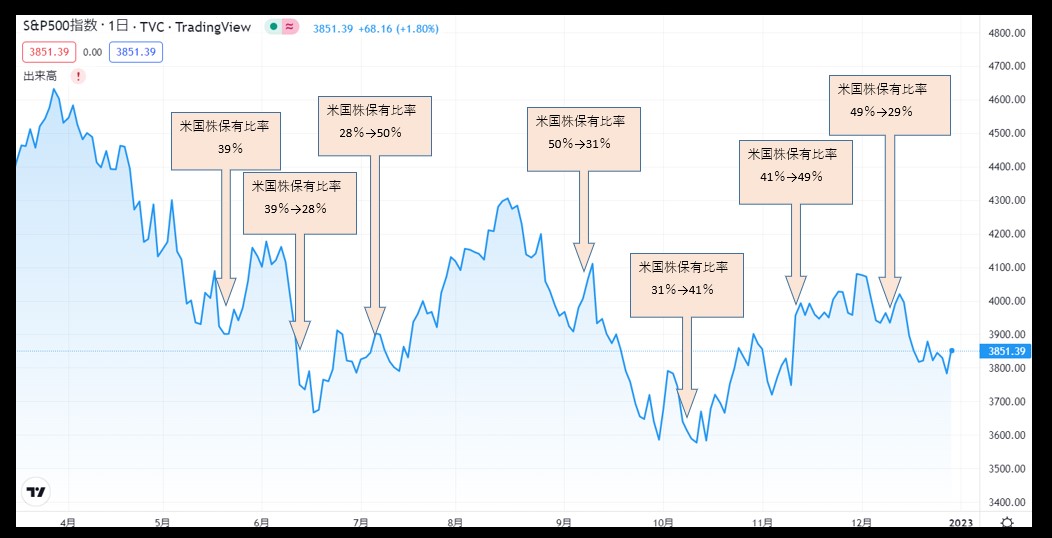

2022年中、構成銘柄の変更は何度かありましたが、その中で米国株式の保有率が大幅に上がった時、下がった時が数回ありました。

その直前直後のS&P500の株価の値動きを以下に記します。

SBI-rap-SP500

個人的な感想ですが、米国保有比率が低下した時はS&P500が低下し、米国保有比率が上昇した時はS&P500が上昇しているように見えます。

10%程度下がった時は1カ月間株価低迷、20%程度上昇した時は2カ月間程株価上昇といった感じでしょうか。

結構当たってますよね、経済ジャーナリストの短期予想よりもあたるのでは?と思ってしまいます。

直近では12月10日に米国保有率が20%ほど低下しています。12月1日を直近の高値と捉えると、2カ月程度(2023年1月末まで)は株価の低迷が続くのかなぁと個人的な予想をしてみます。

2023年もこのホームページでは週に1度程度ですが、SBIラップの運用成績を公開していこうと思います。

ご興味をお持ちいただけた方は、ご覧いただけると幸いです。

SBI証券のSBIラップ運用成績公開(2022/12/24)

2022年12月24日、SBIラップの株式・債券・不動産・ゴールド・現金の保有率は12月10日時点と比較してで大きな変化はありませんでした。

S&P500指数は、この1週間では-0.5%、HYGが-0.35%と米国市場としてはいずれも小幅な値動きでした。

日本市場では日銀が長期金利の上限を0.5%に引き上げ、緩和を縮小したことで事実上の利上げを行いました。

その影響でドル円が137円→132円まで円高へ傾きました。

直近1週間のおもな経済指標(Investing.comカレンダー)

12/20:建築許可件数(11月):1.342M(予想:1.483M)

12/22:中古住宅販売戸数(11月):4.09M(予想:4.2M)

12/23:コアPCE物価指数(前月比11月):0.2%(予想:0.2%)

12/24:新築住宅販売戸数(11月):640K(予想:600K)

コアPCE物価指数は前月比で0.2%となり、予想通りの値となりました。市場予想通りの結果とおなりS&P500は+0.53%、QQQは0.22%と大きな値動きはありませんでした。

やはり、今週の一番のサプライズはドル円が円高方向へ傾いたことでしょうか。

来週以降の米国経済指標

12/29:失業保険申請件数:(予想225K)

SBI証券のSBIラップ運用成績公開(2022/12/17)

2022年12月17日、SBIラップの株式・債券・不動産・ゴールド・現金の保有率は12月10日時点と比較してで大きな変化はありませんでした。

直近1週間のおもな経済指標(Investing.comカレンダー)

12/13:CPI消費者物価指数が市場予想を下回り、株価が上昇しました。

消費者物価指数:予想が7.3%であったのに対して、11月の結果は7.1%となり、インフレのピークアウトの期待が膨らみました。

消費者物価指数(コア:食品・エネルギーを除く):予想が6.1%であったのに対して、11月の結果は6%となりました。

12/15:FOMCの金利0.5%利上げ

FOMCが行われ、パウエル長官の声明が発表されました。

利上げは市場予想通り0.5%の利上げとなりました。

2023年末の金利見通しは5~5.25%と市場予想より高めが予想され、株安となりました。また利下げ時期に関する言及はなく、次回(2023/2)の利上げに関しては0.25%利上げの可能性を否定しませんでした。

来週以降の米国経済指標

12/20:建築許可件数(11月):(予想:1.483M)

12/22:中古住宅販売戸数(11月):(予想:4.2M)

12/23:コアPCE物価指数(前月比11月):(予想:0.2%)

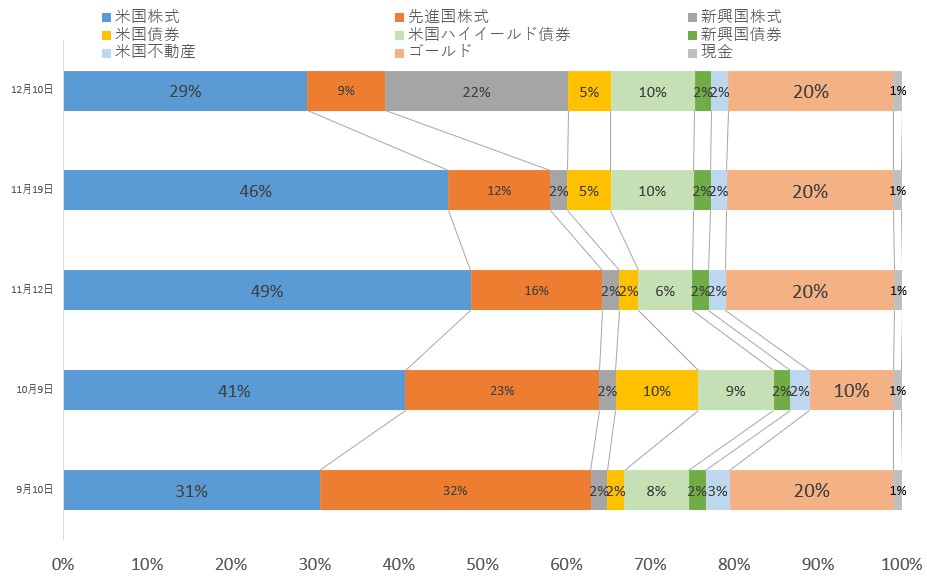

資産構成比率に変化あり!SBI証券のSBIラップ運用成績公開(2022/12/10)

sbi-rap-20221210

上記の表をご覧ください。SBIラップの資産構成比率に変化がありました。

米国株式:46%→29% Down

先進国株式:12%→9% Down

新興国株式:2%→22% UP

米国および先進国の株式保有率が低下し、先進国の株式保有率が上昇しました。

これは、リスクONと考えるのでしょうか・・・わかりません。

直近1週間のおもな経済指標(Investing.comカレンダー)

12/6:ISM非製造業指数(11月):56.5(予想:53.3)

12/8:失業保険申請件数:230K(予想:230K)

12/9:生産者物価指数(前月比11月):0.3%(予想:0.2%)

非製造業指数、生産者物価指数ともに予想よりも微増です。既存の流れと大きな変化は見られません。

来週以降の米国経済指標

12/13:コアCPI(前月比)11月:(予想:0.3%)

12/13:消費者物価指数(前年比)11月:(予想:7.3%)

12/15:FOMC声明(記者会見、政策金利発表)

来週は、消費者物価指数とFOMC声明がありますので、株式市場の値動きがありそうです

SBI証券のSBIラップ運用成績公開(2022/12/03)

2022年12月3日、SBIラップの株式・債券・不動産・ゴールド・現金の保有率は11月19日時点と比較してで大きな変化はありませんでした。

直近1週間のおもな経済指標(Investing.com)

12月1日にFRBのパウエル議長がブルッキングス研究所で公演を行いました。

ポイントとしては

・早ければ12月にも利上げペースを縮小する

・利上げペースを緩和することで、引き締めリスクを低減する

・インフレ対策として最終的にどの程度まで利上げを推し進めるかについては注視する

・インフレ対策として、大幅利上げを行ううことで経済を破綻させることはしない

・利上げtの最終到達点(ターミナルレート)は4.6%より「やや高くなる」可能性が高い

上記のコメントが出たことで、S&P500は3%上昇となりました。

12/1:コアPCE物価指数(前月比):0.2%(予想:0.3%)

12/1:失業保険申請件数:225K(予想:235K)

物価指数は予想よりも下回り、インフレ上昇がある程度落ち着いてきた可能性が示唆されました。一方で失業保険申請件数は予想を下回り、まだまだ雇用の伸びが強いことがうかがえます。

来週以降の米国経済指標

12/6:ISM非製造業指数(11月):(予想:53.1)

12/8:失業保険申請件数:(予想:230K)

12/9:生産者物価指数(前月比11月):(予想:0.2%)

SBI証券のSBIラップ運用成績公開(2022/11/26)

2022年11月19日、SBIラップの株式・債券・不動産・ゴールド・現金の保有率は11月19日時点と比較してで大きな変化はありませんでした。

直近1週間のおもな経済指標(Investing.com)

11/24:新築住宅販売戸数(10月):632K(予想:570K)

11/24:FOMC議事要旨

利上げペースの減速が議事要旨の中で示唆され、金融システムの不安定化のリスクが低下する発言がありました。

2022年12月のFOMCによる利上げ幅が0.5%に縮小する見込みが強まり、株価が微増しました。

来週以降の米国経済指標

12/1:コアPCE物価指数(前月比):(予想:0.3%)

12/1:失業保険申請件数:(予想:235K)

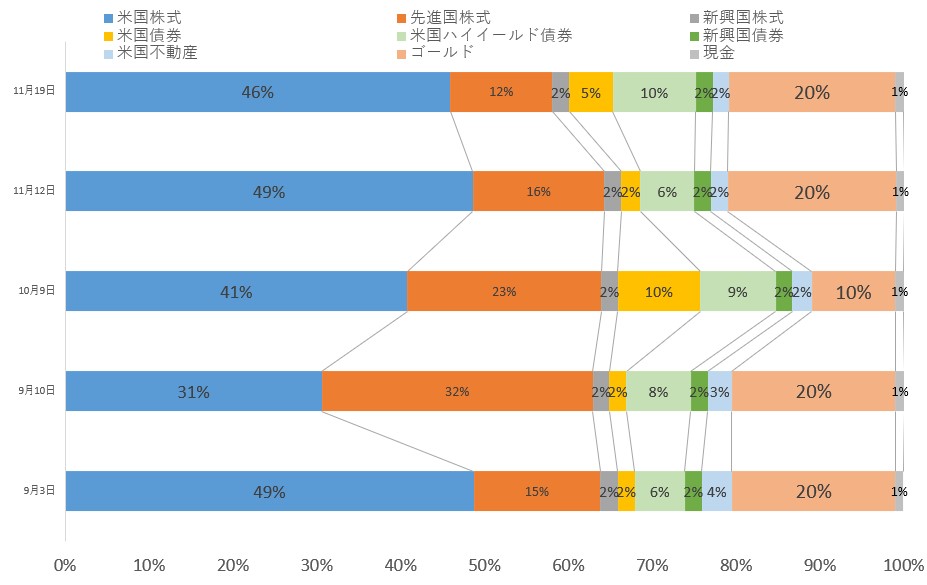

資産構成比率に少し変更あり SBI証券のSBIラップ運用成績公開(2022/11/19)

sbi-rap2022-11-19

上記の表をご覧ください。SBIラップの資産構成比率に変化がありました。

米国株式:49%→46% UP

先進国株式:16%→12% DOWN

米国債券:2%→5% DOWN

米国ハイイールド債券:5%→10% DOWN

株式が少しへり、債券が少し増えました。少しだけディフェンシブに移行したかんじです。

直近1週間のおもな経済指標(Investing.com)

11/15:生産者物価指数(前月比)(10月):0.2%(予想0.4%)

11/16:小売売上高(前月比)(10月):1.3%(予想:1%)

11/17:失業保険申請件数:222K(予想225K)

11/19:中古住宅販売戸数(10月):4.43M(予想4.39M)

失業保険申請数が予想を下回り、小売売上、中古住宅の販売がどちらも予想を上回りました。

失業保険申請数が低いということは労働市場が依然として活発であることを意味し、小売り・中古住宅の売り上げが良いということは、依然として購買意欲が高いことを意味します。

FRBの方針としては、景気高騰を抑えたいわけですが、上記の結果はどちらも逆の結果となりました。そのためFRBのタカ派姿勢は続くことが予想されますので、株式市場としては軟調な結果となったことが示唆されます。

来週以降の米国経済指標

11/24:新築住宅販売戸数(10月):(予想:570K)

11/24:FOMC議事要旨

資産構成比率に変化あり!SBI証券のSBIラップ運用成績公開(2022/11/12)

SBI-rap-11-12

上記の表をご覧ください。SBIラップの資産構成比率に変化がありました。

米国株式:41%→49% UP

先進国株式:23%→16% DOWN

米国債券:10%→2% DOWN

米国ハイイールド債券:9%→6% DOWN

ゴールド:10%→20% UP

[pc]

[/pc] [sp]

[/sp]

[the_ad id=”2816″]

米国株式およびゴールドへの投資比率が高まりました。米国株式に関しは中間選挙の結果およびCPIのインフレ抑制が示唆されたことが背景にあるようです。ゴールドの上昇に関しては、アノマリー的に11月~翌年1月にかけてゴールドが上がることが通例となっているためでしょうか。

直近1週間のおもな経済指標(Investing.com)

11/10:コアCPI(前月比)10月:0.3%(予想0.5%)

11/10:消費者物価指数(前月比)10月:0.4%(予想0.7%)

11/10:消費者物価指数(前年比)10月:7.7%(予想8%)

11/10:失業保険申請件数:225K(予想220K)

消費者物価指数が予想を下回ったことで、インフレのピークアウトに対する期待が高まるとともに、12月の利上げが0.75%ではなく0.5%に引き下げられるのではないか?という見方が強まりS&P500が5.5%上昇、NASDAQが7.3%上昇、ドル円も139円まで円高が進みました。

また利上げの終着点は一時期は5%台まであがる?と言われていたのですが、消費者物価指数が予想を下回ったことを受けて4%後半で手打ちか?という期待感も膨らみました。

消費者物価指数総合は4カ月連続で低下しています。消費者物価指数コアに関しては前月上昇したために株価引き下げ要因となっていたのですが、今回はコアも低下しており、株式市場としてはインフレが落ち着いてきたことを示唆しました。

上記の経済指標に加えて、米国中間選挙(下院で共和党が過半数獲得)の結果も含め、SBIラップとしては米国株への投資比率が高まったことが推測されます。ドル円に関しては米国のインフレピークアウトにより米国の利上げも停止になることを予想して円高よりに推移しました。

来週以降の米国経済指標

11/15:生産者物価指数(前月比)(10月):(予想0.5%)

11/17:失業保険申請件数:(予想222K)

11/19:中古住宅販売戸数(10月):(予想4.39M)

SBI証券のSBIラップ運用成績公開(2022/11/5)

2022年11月5日、SBIラップの株式・債券・不動産・ゴールド・現金の保有率は10月8日時点と比較してで大きな変化はありませんでした。

直近1週間のおもな経済指標

11/3のFOMCの結果を受けて、株価大幅ダウン

4回連続の0.75%利上げ(予想通り)

12月のFOMCによる利上げ幅は縮小をにおわせる一方で、利上げの打ち止め金利は従来の想定よりも高いことが示唆される

株式に関しては、まだまだつらい局面が続きそうです。

コツコツ積立投資をつづけます。

11/1:ISM製造業購買担当者景気指数(10月):50.4(予想49.9)

11/2:ADP非農業部門雇用者数(10月):239K(予想190K)

11/3:失業保険申請件数:217K(予想220K)

11/3:ISM非製造業指数(10月):54.4(予想:55.4)

11/4:失業率:3.7%(予想:3.6%)

11/4:非農業部門雇用者数(10月):233K(予想:200K)

来週以降の米国経済指標

11/10:コアCPI(前月比)10月:(予想0.5%)

11/10:消費者物価指数(前月比)10月:(予想0.7%)

11/10:消費者物価指数(前年比)10月:(予想8%)

11/10:失業保険申請件数:(予想220K)

SBI証券のSBIラップ運用成績公開(2022/10/29)

2022年10月29日、SBIラップの株式・債券・不動産・ゴールド・現金の保有率は10月8日時点と比較してで大きな変化はありませんでした。

直近1週間のおもな経済指標

10/26:米国新築住宅販売戸数(9月):603K(予想:585K)購買意欲は依然高いまま

10/27:失業保険申請件数:217K(予想:220K)予想よりも失業保険申請件数が少ないということは労働市場は活発である

10/28:コアPCE物価指数(9月):0.5%(予想:0.5%)アナリストの予想通り。サプライズはなし。

来週以降の米国経済指標

11/1:ISM製造業購買担当者景気指数(10月):(予想49.9)

11/2:ADP非農業部門雇用者数(10月):(予想190K)

11/3:FOMC声明、政策金利発表

11/3:失業保険申請件数

11/3:ISM非製造業指数(10月):(予想:55.4)

11/4:失業率:(予想:3.6%)

11/4:非農業部門雇用者数(10月):(予想:3.6%)

SBI証券のSBIラップ運用成績公開(2022/10/22)

2022年10月22日、SBIラップの株式・債券・不動産・ゴールド・現金の保有率は10月8日時点と比較してで大きな変化はありませんでした。

直近1週間のおもな経済指標

米国建築許可件数(9月)1.564M(予想:1.530M、前回1.542M)

失業保険申請件数:214K(予想:230K、前回:226K)

中古住宅販売戸数(9月):4.71M(予想:4.70M、前回:4.78)

米国政府としてはインフレ抑制として住宅の販売件数を抑制したいと考えおり、おおむね予想通りの結果となったのではないでしょうか。

株価(S&P500、ナスダック)は先週と比較して5%程度の上昇となっています。

来週以降の米国経済指標

10/26:米国新築住宅販売戸数(9月)

10/27:失業保険申請件数

10/28:コアPCE物価指数(9月)

10/28:中古住宅販売保留(9月)

SBI証券のSBIラップ運用成績公開(2022/10/15)

2022年10月15日、SBIラップの株式・債券・不動産・ゴールド・現金の保有率は10月8日時点と比較してで大きな変化はありませんでした。

米国の9月CPI(消費者物価指数)が開示されました。

9月総合:8.2%(市場予想:8.1%、8月:8.3%)

9月コア(食品・エネルギーを除く):6.6%(市場予想:6.5%、8月:6.3%)

CPIは総合・コアともに市場予想よりも少し高かったという感じです。

コアが6.6%と8月時点よりも上昇しており、インフレの連鎖がつづいています。住宅の家賃上昇も寄与している様です。

食品やエネルギー価格はある程度落ち着いているとみられますが、レジャーやサービス、耐久財といった購買意欲がまだまだ高いことを示しております。

この結果を見る限り、米国金利は高めで推移することが予想されます。11月の米国金利は0.75%上昇(4回連続)が予想されています。

ドル円は148円と円安傾向が続いています。

9月22日のような日本政府による円買い介入は現時点では行われておりません。(2022年9月22日:145円90銭で円買い介入)

来週以降の米国経済指標(岡三オンライン)

10月20日:中古住宅販売件数、フィラデルフィア連銀景状指数

10月24日:製造業PMI

10月27日:実質GDP

10月28日:PCEデフレータ(コアデフレータ)

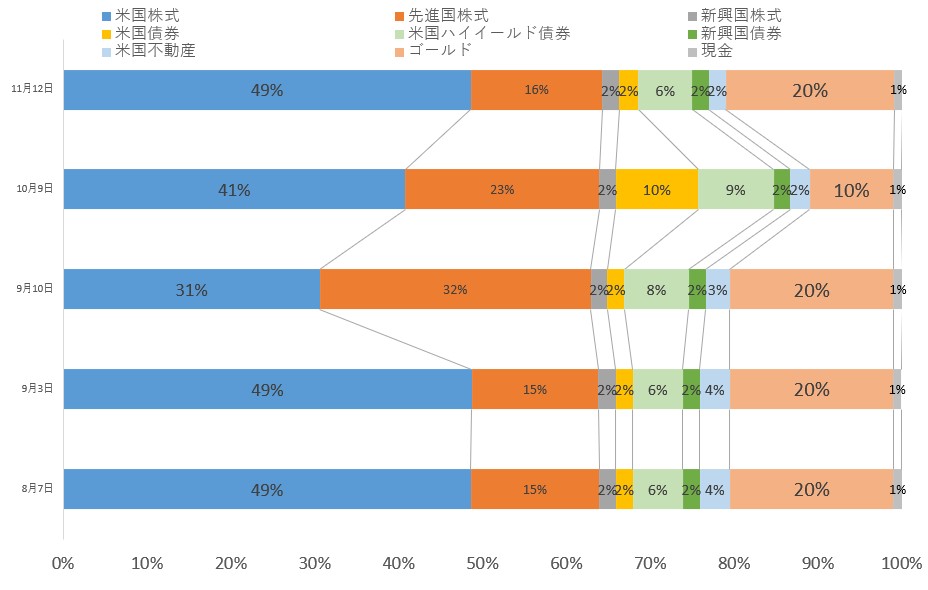

資産構成比率に変化あり!SBI証券のSBIラップ運用成績公開(2022/10/08)

sbi-rap20221009

上記の表をご覧ください。SBIラップの資産構成比率に変化がありました。

米国株式:31%→41% UP

先進国株式:32%→23% DOWN

米国債券:2%→10% UP

ゴールド:20%→10% DOWN

SBIラップ先生としては、ゴールド・先進国に振り分けていた資産を米国経済(株式・債券)へ流入させた形となりました。米国経済の上昇を示唆しているのでしょうか。

直近の米国経済指標としては

2022年9月の米国雇用統計が発表され、非農業部門雇用者数が前月から26万3000人増加しました。市場予想の25万人をうわまわり、失業率は3.5%と前月から0.2%ポイント低下しました。労働市場の過熱感は続いてますね。

FRB(米連邦準備理事会)はインフレ抑制として雇用者数の増加を抑えたいと考えていますので、それに反する結果となりました。

(雇用者数減少、失業率上昇となれば、インフレ抑制へつながると考えています。その結果、インフレ抑制→金利引き上げを緩めるという流れを想定してます)

FRBによる利上げは継続されるという観測が高まり株式市場は大幅続落となりました。

来週以降の米国経済指標(岡三オンライン)

10月13日:FOCM議事録

10月13日:CPI消費者物価指数

10月20日:中古住宅販売件数、フィラデルフィア連銀景状指数

10月24日:製造業PMI

10月27日:実質GDP

10月28日:PCEデフレータ(コアデフレータ)

SBI証券のSBIラップ運用成績公開(2022/10/01)

2022年10月1日、SBIラップの株式・債券・不動産・ゴールド・現金の保有率は9月10日時点と比較してで大きな変化はありませんでした。

2022年9月30日夜に米国のPCE物価指数が開示されました。

コアPCE物価指数前月比(8月):結果0.6% (予想0.5%)

個人消費支出物価指数コア前年比(8月):結果4.9% (予想4.7%)

個人消費支出価格指数(前月比)(8月):0.3%

個人消費支出物価指数(前年比)6.2%

2022年3月ころをピークとしてPCE物価指数(前年度比)が低下していたわけですが、今回の数値が4.9%となったことで、再び5%前後の推移に戻ってくるような様相を示しました。

PCEコアの方はまだまだ高止まりが続いています。

PCEコア:価格変動の激しいエネルギーと食品を除いた「個人消費の物価動向を示す指標」

つまり、まだまだ市場にはお金があり、個人の購買意欲は高いことを示しています。それに伴いインフレーションも続いてることを裏付ける結果となりました。

株価にとっては下落トレンド継続という感じでしょうか。

PCE総合に関してはエネルギー価格の低下がみられることから、ここ3カ月の指標が前年同月比で6.8%→6.4%→6.2%と軟化傾向にあるようです。

SBIラップとしては大きな動きはないことから、静観するといったところでしょう。

SBI証券のSBIラップ運用成績公開(2022/9/24)

2022年9月24日、SBIラップの株式・債券・不動産・ゴールド・現金の保有率は9月10日時点と比較してで大きな変化はありませんでした。

9月22日に行われたFOMCにて0.75%の利上げが決定しました。この数字自体は市場の折り込み通り(3回連続の0.75%利上げ)だったわけですが、今後の利上げペースに関して11月と12月で合計で1.25%の利上げ見通しとして示されたことが市場にとってサプライズとなり、株価の下落となりました。

FRBはインフレに対して引き続き強硬姿勢を継続することを公表しています。

政策金利「3~3.25%」へUPしたことになります。さらに2022年12月には「4.25~4.5%」への利上げ見通しがしめされました。

9月末から10月前半の米国での主な経済イベント

9月30日:8月PCEデフレーター

10月3日:ISM製造業景気指数

10月5日:ISM非製造業景気指数

10月7日:米国失業率

10月13日:FOCM議事録

10月13日:CPI消費者物価指数

SBI証券のSBIラップ運用成績公開(2022/9/17)

2022年9月17日、SBIラップの株式・債券・不動産・ゴールド・現金の保有率は直近1週間で大きな変化はありませんでした。

9月13日に8月のCPI(米国消費者物価指数)が公開となったわけですが、発表前はインフレがピークアウトするのでは?と予想されていたわけですが、実際はコアでインフレが続伸しました。

株式は値崩れし、米国10年債利回りが上昇しました。この1週間でS&P500が5.46%低下しました。

8月CPI

総合:8.3%(予想8.1%)

コア:6.3%(予想6.1%)

インフレがピークアウトするのでは?という株式市場におけるシナリオが崩れたことで、株価の大きな下落をもたらしました。

総合CPIに関しては、ガソリン価格の低下が影響して、7月の8.5%→8月の8.3%へ減少したことが示唆れます。

一方でコアCPIはエネルギーおよび食品を除いた数値となっており、この値が7月の5.9%→8月の6.3%へ再加速していることから物価上昇は続いていると判断されました。

9月末のFOMCで0.75%の利上げとなるか1%の利上げとなるかが今後の焦点となりそうです。

9月末の主なイベント

9月20~21:FOMC

9月23日:9月製造業・非製造業購買担当者景気指数(PMI)

9月30日:8月PCEデフレーター

私は1週間でS&P500が5%以上低下した場合(マイナス5%ルール)で一定額のS&P関連の投資信託を購入するルールを設けておりますので、9/16金曜日に少額を購入しました。

[pc]

[/pc] [sp]

[/sp]

[the_ad id=”2816″]

資産構成比率に変化あり!SBI証券のSBIラップ運用成績公開(2022/9/10)

sbi-rap20220910

上記の表をご覧ください。SBIラップの資産構成比率に変化がありました。

米国株式:49%→31% DOWN

先進国株式:15%→32% UP

米国ハイイールド債券:6%→8% UP

米国不動産:4%→3% DOWN

2022年7月9日以降、米国株保有率が50%前後で推移しており米国株に対して「リスクオン」状態が続いていたわけですが、9月に入り米国株比率および米国不動産比率が低下しました。

2022年9月に入り、米連邦準備制度理事会(FRB)は、バランスシートの圧縮ペースを上げること(量的引き締め)を公開しており、財務省短期証券の保有縮小に着手します。

米国債については月間の上限を600億ドルへ、住宅ローン担保証券については350億ドルへ、それぞれ圧縮ペースを引き上げることになります。

(既存では米国債:300億ドル、住宅ローン担保証券:175億ドルでしたので、2022年9月からは倍のスピードとなります)

米中央銀行が市場から買い入れた国際の再投資を行わないということは、国債流通市場において、債券の供給量が大幅に増加することにつながります。すると需要より供給量が増加して必要な利回りや金利が上昇することが示唆されます。

金利上昇・利回り上昇により株式から安全資産の債券へマネーが移動する流れとなるのか、SBIラップの予想に注目したいです。

SBI証券のSBIラップ運用成績公開(2022/9/3)

sbi-rap202209

2022年9月3日、SBIラップの株式・債券・不動産・ゴールド・現金の保有率は直近1カ月間で変化はありませんでした。

「リスクオン」

の状態が維持されています。

2022年9月第一週の経済ニュース

9月2日、米国の8月雇用統計が発表されました。

エコノミストは29万8000人増と予想していたのに対し、8月の非農業部門雇用者数は前月比31万5000人増となり、微増となりました。

7月に比べると伸び率は鈍化していますが、雇用者数の増加傾向は続いてます。

また、労働者の平均時給は前年同月と比較して5.2%増加となり、賃金の上昇傾向が続いています。

人手不足により企業の賃上げ→物価上昇→インフレ継続・金利上昇継続という米国経済のサイクルが続いています。

失業率は3.7%と、前の月より0.2%悪化しています。

ドル円の円安がとまらず24年ぶりに1ドル=140円を超える

円での購入する海外製品の価格高騰が続きます。

アメリカでのインフレ継続により利上げが円安・価格高騰の背景にあります。日本もインフレは続いてますが、金融緩和を継続していますので金利格差による円安が続きます。

米FRBは2022年8月末に行われたジャクソン会議後のパウエル議長の発現を踏襲し、直近の景気よりもインフレを抑制することを優先する姿勢を維持しています。

2022年9月のFOMCにより利上げは0.75%の利上げが有力視されています。

(政策金利は3%台に突入か?)

2022年の年末へ向けて値上げ率が低下していくか、政策金利の目標値は4%以下で落ち着くかが、この先の焦点となるでしょうか。

今後のイベント

9/13:8月CPI

9/20~21:FOMC

SBI証券のSBIラップ運用成績公開(2022/8/27)

2022年8月7日時点と比較して大きな変動はありません。引き続き米国株(49.2%)・先進国株(15.1%)の比率が高い状態ですので

「リスクオン」

の状態が維持されています。

2022年8月第4週の経済ニュース

ジャクソンホール会議後のパウエル議長の発現が公開されました。

・FRBの包括的な焦点はインフレ率を2%の目標にもどすこと

・9月に開かれるFOMCでの利上げに関しては0.75%の利上げが妥当ではないか

(原文としては、「もう一度非常に大きな引き上げが適切ではないか」と言うニュアンスです)

ただし、9月のFOMCの利上げに関しては、データをもとに総合的に判断するとしています。

物価の安定(回復)には継続的な政策維持が必要であり、最新の個別予想では2023年末までのFF金利は中央値で4%をやや下回る程度の水準を示唆する。

パウエル議長の発現を受けてS&P500などの指数は軒並み3%以上の下落となりました。

ジャクソンホール会議後のパウエル議長コメントを以下に示します。

2022年8月ジャクソンホール会議後のパウエル議長のコメント

SBI証券のSBIラップ運用成績公開(2022/8/20)

2022年8月7日時点と比較して大きな変動はありません。引き続き米国株(49.5%)・先進国株(15.1%)の比率が高い状態ですので

「リスクオン」

の状態が維持されています。

2022年8月第三週の経済ニュース

米国住宅着工件数

2022年7月の米国住宅着工件数:予想154.5万件だったのに対して、結果は144.6万件とよそうを10万件下回りました。

これにより2022年2月以降、米国住宅着工件数は6カ月連続で予想を下回る結果となりました。

いわゆる利上げが効果を示し、住宅ローンが上昇することにより住宅の購買力が低下していることを示しています。

FRBの予想通りの結果がでていると思います。

経済指標を確認してみると、VIX指数、Fear & Greed Indexはともに楽観的ではあるものの、週の後半にグロースセクターが売られて、生活必需品セクターが買われる場面がありましたので、1週間で見ると今週のS&P500指数は-1.17%となりました。

経済指標

VIX指数:20.59

Fear & Greed Index:51

原油価格:89.62

HYG:76.95(先週から2.59%下落)

SBI証券のSBIラップ運用成績公開(2022/8/13)

(このページは薬に関する情報ではありませんのでご了承ください。)

当ブログは薬の効果や副作用、効果持続時間など薬剤師や患者様にとっての情報を提供することをメインとしておりますが、以下は個人的に行っているSBIラップ資産運用の経時的なメモ書きです。

このページはSBIラップの資産比率に動きがあっても無くても毎週土曜日または日曜日に更新いたします。

SBI証券のSBIラップ運用成績公開(2022/8/13)

2022年8月7日時点と比較して大きな変動はありません。引き続き米国株(48.6%)・先進国株(15.2%)の比率が高い状態ですので

「リスクオン」

の状態が維持されています。

米国の消費者物価指数(CPI):市場予想が8.7%だったのに対して、CPI結果が8.5%(前年同月比)と下回りました。

市場予想を下回ると同時に、前月(6月のCPI値:9.1%)も下回ったということで、インフレがピークアウトするのではないか?

という予想が広ました。またFRBによる急速な利上げが鈍化するのではないか?米国10年債利回りも落ち着くのではないか?

という見解がひろまり、NAIDAQを中心に米国株が買われました。

経済指標としては恐怖指数(VIX)が30以下、Fear & Greedが55とニュートラルに入っており、景気の先行指数であるHYGも上昇していることから市場は楽観的なムードなのかもしれません。

VIX指数:19.5

Fear & Greed Index:55

原油価格:91.88

HYG:1.14%上昇

FRBの発現としては

「7月のCPI(インフレの鈍化)は歓迎すべきだが、まだまだこれからである。インフレは依然として高い。利上げはこれからも続く」

とまとめています。

来週のイベント

FOMC議事要旨開始時(2022/8/17)

2022/8/7 SBIラップ運用成績

sbi-rap2022-08-07

2022年8月7日時点におけるSBIラップの運用成績に関して

米国株式:50→49%へ微減

先進国株式:2%→15%へ増加

米国債券:7%→2%へ減少

米国ハイイールド債券:2%→6%へ増加

米国不動産:15%→4%へ減少

上記の変更がありました。1カ月ぶりに変化が見られました。

[pc]

[/pc] [sp]

[/sp]

[the_ad id=”2816″]

直近の経済指標

7月米国雇用統計

雇用者数(非農業):市場予想25万人増加に対して、結果は52.8万人増と大幅増加となりました。

失業率:予想3.6%に対して、結果は3.5%と同程度の水準

平均時給(前年同月比):予想4.9%増に対して、結果5.2%増となりました。

雇用者数が予想の倍以上の大きさとなり、平均時給も予想を上回りました。

雇用者数全体の数値としても1.55億人となりか過去最高の数値、失業率は3.5%と過去最低水準となります。

解釈としては、人手不足が強まり、企業としては人を確保するのが大変、高い給与を払わなければ人を雇うことができないという実態を表しています。

企業側としては雇用者への支払いが大きくなるため、製品の価格上昇(インフレ)につながることが懸念されます。すると国策としては利上げを行わざるを得ないというフローが懸念されます。

米国第二四半期決算結果

S&P500構成企業のうち73%が予想を上回るEPSを開示し、66%が予想を上回る収益を開示しました。

(EPSの過去5年平均は77%ですので、過去平均以下となります)

EPSの結果を全体的に見るとプラスなのですが、不動産関連企業(real estate)のEPSは”-5%”となっております。その背景には米国での利上げが進み、住宅ローン金利が上昇していることが挙げられます。この結果を受けてかどうかはわかりませんがSBIラップは

米国不動産:15%→4%へ減少

と米国不動産比率を減少させています。短期的には米国リートの減少を予想しているのでしょう。

ただ、炭鉱のカナリアと言われている米国ハイイールド債券の比率を上昇させていることと、米国株式比率に大きな変動はないことから考えると、株式相場に関しては、上昇を予想しているのかもしれません。

2022年7月30日 SBIラップ運用成績

2022n年7月30日時点におけるSBIラップの運用成績に関しては、株式・債券・ゴールドの保有比率は7月9日時点と変化はありません。

以下がSBIラップの2022年6月、7月における米国株保有比率の変更タイミングです。

結果論ですが、良いタイミングで米国株比率を上昇できているため、利益につながっていると感じます。

SPY

7月中旬から下旬における米国金融関係のイベントとしては

7/18:7月NAHB住宅市場指数:予想66に対して、結果55↓

7/19:6月住宅着工件数:予想158に対して、結果155.9↓

7/22:7月購買担当者景気指数PMI:予想52.4に対して、結果47.5↓

景気悪化が意識される流れです。

7/27:FOMC利上げ:0.75%(市場予想通り)

今後の利上げは鈍化するとパウエル議長が表明したことで、ナスダック、S&P500が高騰し、米国債券市場が下落しました。また、円高が進みました。

政策金利:2.25~2.5%となります

7/28:米国GDP 第二四半期:-0.9%(予想は0.5%)

2四半期連続マイナスとなりましたので、テクニカルリセッションという扱いです。

ただし、米国イエレン財務長官はリセッションではないと主張しています。

米国住宅ローン35年金利が5.8%まで上昇しており、住宅投資の四半期推移が-14%まで大きく低下しています。

今後のイベントとしては

8/5:7月雇用統計

8/10:7月消費者物価指数CPI

8/17:FOMC議事録要旨

8/25~8/27:ジャクソンホール会議

8/26:7月PCEデフレータ

9/2:8月雇用統計

9/13:8月CPI

9/20~9/21:FOMC

というイベントが開催予定です。

8月5日に7月の雇用統計が発表されますので、その前後でSBIラップに動きがみられるか注視していきます。

2022年7月9日 SBIラップ運用成績

sbi-rap20220709

7月1日から7月9日での大きな変更点としては

米国株式:45%→50%

米国債券:19%→7%

米国不動産:21%→15%

ゴールド:6%→20%

ということで、米国株式、ゴールドへの投資比率が高まっています。

2022年7月6日に、米連邦公開市場委員会(FOMC)の議事要旨(2022年6月14~15日の内容)が公開されました。

概要

・7月会合でも0.5~0.75ポイントの利上げが検討される見通し

・インフレ率を2%上昇に戻すことが重要

・経済のソフトランディングよりも物価安定を重視する

議事録公開後、2年国債利回りが10年国債利回りを上回る(逆イールド)が生じています。

2022年7月9日時点で

米国10年債利回り:3.084

米国2年債利回り:3.1047

Fear & Greed Index:30

VIX指数:24.65

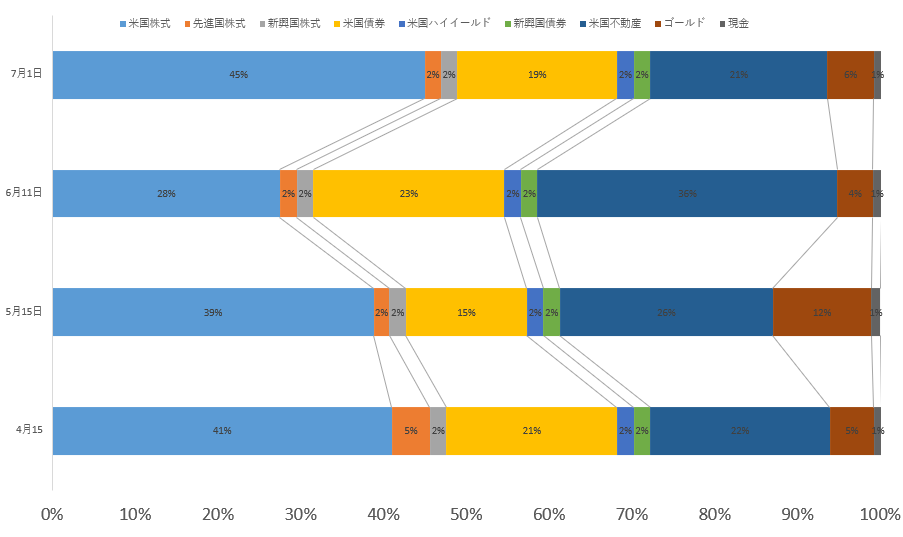

2022年7月2日 SBIラップ運用成績

sbi-rap-2022-7-1

直近4カ月のSBIラップ運用成績です。

米国株の購入比率が高まり、米国債券、米国不動産の比率が低下しています。

直近の米国における個人消費支出(PCE)物価指数が6.3%であり、上昇率としては4月と同じでした。

インフレ鈍化の兆候がみられたことで、米国債券金利が低下する動きとなりました。

10年債利回りは3%台から2.9%前後まで下がってきています。

5月のPCEデフレーター(個人消費支出物価指数)が6.4%の予想に対して、実際は6.3%でした。

2022年6月にFRBは30年ぶりとなる0.75%の利上げを発表し、消費者物価の抑制に力を注ぐ方針です。

2022年7月26日・27日に行われるFOMC(連邦公開市場委員会)にて0.5%の利上げとなるか0.75%の利上げとなるかによって、現状のインフレに対する姿勢がうかがえると感じます。

2022年6月11日SBIラップ運用成績

20220611sbirap

直近3か月の運用比率です。

米国株式への比率が28%へ低下し米国債券、米国不動産の占める割合が増えています。

直近の経済指標としては5月のCPI(消費者物価指数)が市場の予想(8.2%)を上回る8.6%を付けたことで、インフレの加速、株式市場の低迷が予想されています。

現状を受けてSBIラップの資本比率が株式資本から債券・不動産へ移行している様です。

toushi

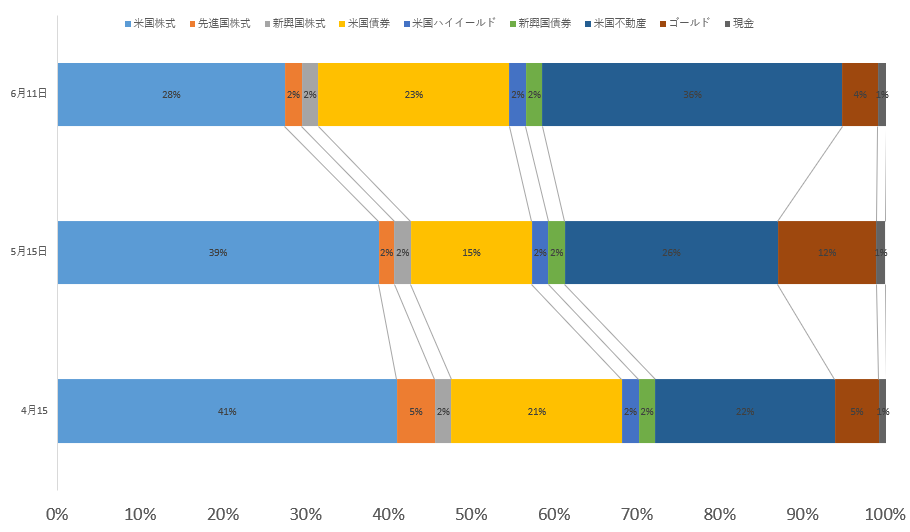

2022年5月15日SBIラップ運用成績

sbi-rap-202205

2022年4月からSBIラップの運用が開始されましたので、第一回目の資産配分変更が行われたことになります。

[pc]

[/pc] [sp]

[/sp]

[the_ad id=”2816″]

2022年4月時点と5月時点におけるポートフォリオ比率の変更点を確認してみると

米国株式:41%(4月)→39%(5月)↓

先進国株式:5%(4月)→2%(5月)↓

米国債券:21%(4月)→15%(5月)↓

米国不動産:2%(4月)→26%(5月)↑

ゴールド:5%(4月)→12%(5月)↑

上記が直近1カ月での変更点となります。

株式と債券の比率を減らして、ゴールドの比率を上げたように見て取れます。リスクオフという感じでしょうか。

SBIラップ先生の見解としては「株安・有事の金」という予想のようです

2022年5月15日時点における、経済関連ニュースは以下の通りです

2022年5月11日に発表された消費者物指数(CPI)が前年同月比で8.3%上昇(民間予想が8.1%)となり、2022年4月時期と比較すると伸び率は鈍化しているものの、物価上昇は続いている状況です。物価上昇の背景にはエネルギー価格の上昇や供給に対する需要増加が続いていることやロシアウクライナ問題が上げられます。

インフレ率上昇の指標の一つである中古車価格の前年度比の伸びが鈍化していることと、住宅ローン金利が上昇していることから、年初来から続いてる物価上昇のトレンドがピークアウトするのでは?という見方もあるようです。

米国金利に関しては2022年5月のFOMCにて、パウエル議長が、今後数回のFOMC会合では0.5%の利上げを考えていることを演説に盛り込みました。

市場関係者からは0.75%の利上げもありうると予想されていたため、パウエル議長の記者会見により一旦の安心ムードが広がりました。

しかし、パウエル発言の影響は一時的なものであり、5月5日に、S&P500は一端上昇するものの、その後は下落を続けている状況です。

以下は2022年4月17日の記事です。

資産運用における投資には色々なスタイルがあるかと思います。

私は米国株を中心とした資産運用を行っておりますが、世界経済の行く末をAIはどのように考えているのか知ることができれば何かの足しにはなるかなぁと個人的に思案していました。

そんな中、SBI証券にて2022年4月より「SBIラップ」というAIによる資産運用商品が開始されました。

このページでは毎月の「SBIラップ」運用成績をメモしていこうと思います。

AIは、先1カ月の世界経済の動きをどのように予想しているのでしょうか。

SBIラップに興味がある方、SBIラップと同じような資産運用を行うことを検討されている方のお力になればと思います。

SBIラップとは

マーケットデータをAIが分析し、景気が良い時は「高リスク」な銘柄へ投資配分を増やし、景気が悪いときや世界経済に不安を感じるときは「低リスク」の銘柄へ投資配分を移すという投資商品です。

AIは機械学習を続け進化し続けるという点がアピールポイントとなっています。

システムの根幹は「FOLIO ROBO PRO」のAIシステムのようで、FOLIOとSBI証券との共同開発として「SBIラップ」が運用されるようです。

資産配分は

・米国株式

・先進国株式

・新興国株式

・米国債券

・米国ハイイールド債券

・新興国債券

・米国不動産

・ゴールド

上記の8つのアセット+現金に、毎月AIが資産を割り振ります。

私がSBIラップを活用する目的は、「投資で勝つため」ということもよりも、1カ月先の相場をAIはどのように予想しているかを知りたかったためです。

以下に2022年4月の資産比率を示します

2022年4月資産

AI先生の2022年4月の資産配分を私個人は以下のように解釈しております。

AI先生の判断としては、株式(青色)に半分程度の資産を割り当てていますので、4月の市場はそこまで悪くないと判断しているようです。

一般的なアノマリーとしては例年4月は株価が上昇することが多い月と考えられています。特に4月中旬から下旬にかけては1~2%程度、株価が上昇することが多いと言われています。

例年であればの話です・・・

金融緩和が終了し、金融引き締め(QT)が開始されようとしている昨今において、2022年5月、6月に米国FOMCによる金利上昇(0.5%)が見込まれておます。

米国10年債の金利の更なる上昇が投資家の間で想定されております。

株式市場においては悪材料か?とも思える金利上昇局面ではありますが、AI先生は「株式50%でOK」と判断されています。

少しだけ安心していいのでしょうか?

この4月予想に関する回答は5月の資産配分でフォローしていきます。

コメント